Leistungsausschlüsse oder Risikozuschläge – diese Entscheidung bestimmt, ob und wann deine BU im Ernstfall zahlt. Versicherungsmaklerin Frau Sander zeigt, wie du klug abwägst, Fallstricke vermeidest und maximale Rechtssicherheit bekommst.

🧭 Einordnung: Warum diese Wahl so wichtig ist #

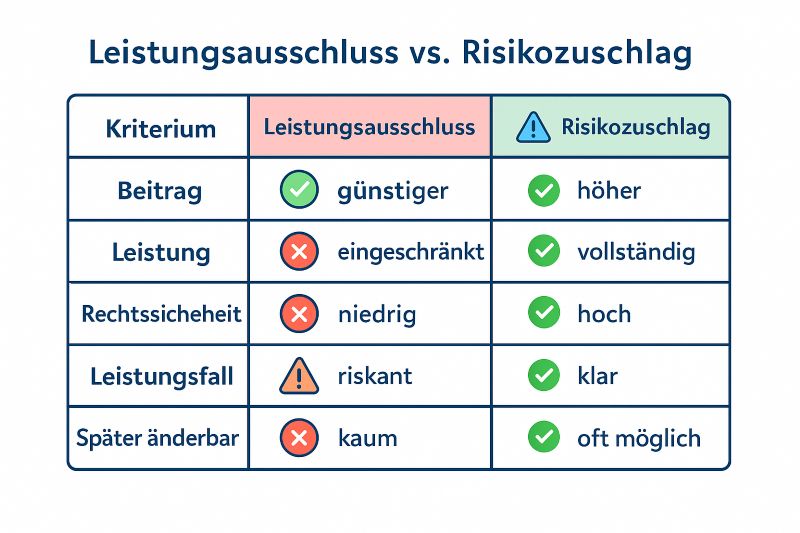

Viele achten bei der BU auf den Beitrag – doch Qualität entscheidet im Ernstfall. Ob ein Versicherer zahlt, hängt oft daran, ob du Leistungsausschlüsse akzeptiert hast oder einen Risikozuschlag für vollen Schutz.

„Preis ist wichtig – Leistungssicherheit ist entscheidend.“

📖 Aus der Beratung: Frau Sander & Anna #

Anna (29) hatte im Studium eine Knieverletzung. Der Versicherer bietet ihr zwei Optionen: 1) BU mit Knie‑Ausschluss (günstiger) oder 2) BU mit 18 % Zuschlag (voller Schutz). „Was ist besser?“ fragt Anna. – Frau Sander: „Kommt nicht nur auf den Beitrag an, sondern darauf, wobei du berufsunfähig wirst.“

🚫 Was bedeutet ein Leistungsausschluss? #

Bei einem Ausschluss zahlt die BU nicht, wenn die Berufsunfähigkeit direkt oder indirekt durch die ausgeschlossene Diagnose/Körperregion verursacht wird.

- ❌ Häufig: Rücken/Wirbelsäule, Knie/Schulter, Psyche, spezifische Organe

- ⚠️ Formulierungen sind oft weitreichend (Folgen, Fehlbelastungen, Rezidive)

- 🧾 Ausschlüsse sind später schwer verhandelbar

Beispiel: Ein Knie‑Ausschluss kann auch Beschwerden durch Fehlhaltung nach einem alten Kreuzbandriss betreffen.

💸 Was ist ein Risikozuschlag? #

Der Beitrag wird um einen Prozentsatz erhöht – dafür bleibt der Versicherungsschutz vollständig. Keine Einschränkung nach Ursache, weniger Streit im Leistungsfall.

- ✅ Volle Leistung bei jeder Ursache

- ✅ Hohe Rechtssicherheit

- 🔁 Oft nach Jahren ohne Beschwerden reduzierbar (Anfrage/Neubewertung)

Frau Sander: „Ein fairer Zuschlag ist häufig besser als ein enger, dauerhafter Ausschluss.“

🧠 Entscheidung: Wann welcher Weg Sinn macht #

Ausschluss kann vertretbar sein, wenn …

- 🟢 die Sache medizinisch ausgeheilt ist und eng formuliert wird,

- 🟢 die Region keine Hauptbelastung im Beruf darstellt,

- 🟢 kein Versicherer einen moderaten Zuschlag anbietet.

Zuschlag ist meist besser, wenn …

- 🟢 du volle Leistungssicherheit willst,

- 🟢 die Diagnose künftig wieder relevant sein könnte,

- 🟢 du eine spätere Reduktion anstrebst (nach beschwerdefreier Zeit).

🧩 Strategie von Frau Sander #

- 📂 Patientenakte & Zeiträume lückenlos aufbereiten

- 🕵️ Anonyme Voranfragen bei mehreren Anbietern

- 🔎 Angebote mit/ohne Ausschluss juristisch sauber vergleichen

- 🎯 Entscheidung leistungsgestützt, nicht preisbasiert

- 📆 Nachprüfung: Zuschlag ggf. später reduzieren

❓ FAQ – Leistungsausschlüsse & Zuschläge #

🧠 Ist ein Zuschlag immer besser als ein Ausschluss?

In den meisten Fällen ja, da der Schutz vollständig bleibt und Streit im Leistungsfall sinkt.

🔁 Kann ein Zuschlag später entfallen?

Teilweise ja – nach beschwerdefreier Zeit und Neubewertung. Bitte individuell beim Versicherer anfragen.

🧾 Sind Ausschlüsse verhandelbar?

Manchmal. Enge Formulierungen und anonyme Voranfragen verbessern die Chancen.

⚠️ Was ist riskanter im Leistungsfall?

Klar: Leistungsausschlüsse – sie eröffnen Interpretationsspielräume.

👩💼 Wie hilft Versicherungsmaklerin Frau Sander?

Durch strukturierte Aktenprüfung, Voranfragen, Anbieterwahl & klare Empfehlung für maximale Leistungssicherheit.

✅ Fazit: Leistung schlägt Preis #

Ob Ausschluss oder Zuschlag – es geht nicht um „billig vs. teuer“, sondern um ob die BU zahlt. Die Erfahrung von Frau Sander zeigt: Wer auf vollständigen Schutz setzt und klug verhandelt, steht im Ernstfall besser da.